- Общая статистика банкротств граждан в 2024 году

- Ключевые цифры года

- Сравнение с предыдущими годами

- Структура банкротств по типам процедур

- Судебное банкротство vs упрощенная процедура

- Реализация имущества vs списание без имущества

- Географическое распределение банкротств

- Лидеры по абсолютным показателям

- Относительные показатели: банкротства на душу населения

- Регионы-аутсайдеры

- Демографический портрет банкрота

- Возрастная структура

- Гендерное распределение

- Семейное положение

- Структура долгов банкротов

- Виды долгов

- Средние суммы долгов

- Экономические причины банкротств в 2024 году

- Основные факторы

- Отраслевая специфика

- Влияние экономической ситуации

- Факторы 2024 года

- Региональная специфика

- Эффективность процедур банкротства

- Показатели успешности

- Временные характеристики

- Социальные последствия массовых банкротств

- Положительные эффекты

- Вызовы и риски

- Прогнозы на 2025 год

- Ожидаемые тенденции

- Влияние внешних факторов

- Заключение: банкротство как норма современной России

- Ключевые выводы

Банкротство в России давно перестало быть редким явлением. В 2024 году процедуру несостоятельности запустили десятки тысяч россиян, и эти цифры рассказывают удивительную историю о том, как живет наша страна, с какими проблемами сталкиваются люди и как меняется отношение к долгам.

Общая статистика банкротств граждан в 2024 году

Ключевые цифры года

По данным Единого федерального реестра сведений о банкротстве (ЕФРСБ) за 2024 год:

Количество поданных заявлений о банкротстве граждан:

- За 2024 год: около 145 000 заявлений

- Рост к 2023 году: +12%

- Ежедневно: примерно 400 заявлений

Завершенные процедуры:

- Успешно завершили банкротство: около 95 000 граждан

- Получили освобождение от долгов: 87% от завершивших процедуру

- Средний срок процедуры: 8,5 месяцев

Эти цифры говорят о том, что банкротство окончательно стало массовым явлением в российском обществе.

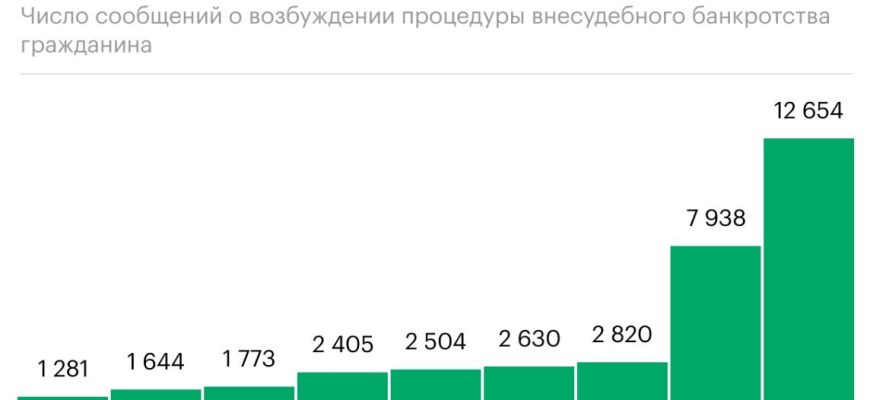

Сравнение с предыдущими годами

Динамика подачи заявлений:

- 2020 год: 138 436 заявлений

- 2021 год: 185 618 заявлений (пик пандемии)

- 2022 год: 162 587 заявлений

- 2023 год: 129 345 заявлений

- 2024 год: ~145 000 заявлений

После резкого роста в пандемийный период наблюдается стабилизация на высоком уровне. Банкротство стало привычным инструментом решения долговых проблем.

Структура банкротств по типам процедур

Судебное банкротство vs упрощенная процедура

В 2024 году четко обозначилось разделение на два основных типа процедур:

Упрощенная процедура через МФЦ:

- Доля от общего числа: 68%

- Количество: около 98 000 процедур

- Средняя сумма долгов: 1,2 млн рублей

- Средний срок: 6,2 месяца

Судебные процедуры:

- Доля от общего числа: 32%

- Количество: около 47 000 процедур

- Средняя сумма долгов: 3,8 млн рублей

- Средний срок: 12,4 месяца

Упрощенная процедура окончательно стала основным способом банкротства для большинства россиян.

Реализация имущества vs списание без имущества

Банкротства с реализацией имущества:

- Доля: 23% от всех процедур

- Средняя сумма реализованного имущества: 850 000 рублей

- Средняя погашаемость долгов: 31%

Банкротства без имущества:

- Доля: 77% от всех процедур

- Полное списание долгов без погашения

Большинство банкротов не имеют значительного имущества для погашения долгов.

Географическое распределение банкротств

Лидеры по абсолютным показателям

Топ-10 регионов по количеству банкротств в 2024 году:

- Москва: 14 200 заявлений (9,8% от общего числа)

- Московская область: 11 800 заявлений (8,1%)

- Санкт-Петербург: 8 600 заявлений (5,9%)

- Краснодарский край: 6 900 заявлений (4,8%)

- Свердловская область: 5 400 заявлений (3,7%)

- Ростовская область: 4 800 заявлений (3,3%)

- Республика Татарстан: 4 500 заявлений (3,1%)

- Новосибирская область: 4 200 заявлений (2,9%)

- Челябинская область: 3 900 заявлений (2,7%)

- Нижегородская область: 3 700 заявлений (2,6%)

Относительные показатели: банкротства на душу населения

Совсем другая картина при расчете на 100 000 населения:

Топ-10 по относительным показателям:

- Москва: 115 банкротств на 100 тыс. населения

- Санкт-Петербург: 156 банкротств на 100 тыс. населения

- Московская область: 149 банкротств на 100 тыс. населения

- Калининградская область: 178 банкротств на 100 тыс. населения

- Мурманская область: 167 банкротств на 100 тыс. населения

Интересно, что северные регионы показывают высокие относительные показатели, что связано с высоким уровнем закредитованности населения.

Регионы-аутсайдеры

Наименьшее количество банкротств:

- Чеченская Республика: 12 заявлений

- Ингушетия: 18 заявлений

- Тува: 45 заявлений

- Калмыкия: 67 заявлений

Низкие показатели в этих регионах связаны как с традиционным отношением к долгам, так и с менее развитой банковской системой.

Демографический портрет банкрота

Возрастная структура

Распределение по возрастам в 2024 году:

- 25-35 лет: 28% (молодые семьи, ипотечные заемщики)

- 35-45 лет: 34% (пик экономической активности)

- 45-55 лет: 24% (предпенсионный возраст)

- 55-65 лет: 11% (пенсионеры с долгами)

- До 25 лет: 2% (студенческие кредиты)

- Старше 65 лет: 1%

Основная масса банкротов — люди активного трудоспособного возраста от 35 до 45 лет.

Гендерное распределение

Мужчины vs женщины:

- Мужчины: 58%

- Женщины: 42%

Мужчины чаще становятся банкротами, что связано с более высокими доходами и, соответственно, большими кредитными лимитами.

Семейное положение

Статистика по семейному положению:

- В разводе: 31%

- Женаты/замужем: 29%

- Холосты/не замужем: 25%

- Вдовы/вдовцы: 15%

Развод остается одним из главных факторов, приводящих к банкротству.

Структура долгов банкротов

Виды долгов

Основные типы задолженностей в 2024 году:

Банковские кредиты: 71%

- Потребительские кредиты: 34%

- Кредитные карты: 22%

- Ипотечные кредиты: 15%

Долги перед МФО: 19%

- Микрозаймы: 12%

- Рассрочки и быстрые займы: 7%

Долги по налогам и штрафам: 6%

- Налоговые долги: 4%

- Административные штрафы: 2%

Долги перед физическими лицами: 4%

Средние суммы долгов

По типам процедур:

- Упрощенная процедура: 1,2 млн рублей (средний долг)

- Судебная процедура: 3,8 млн рублей (средний долг)

По регионам (средние суммы):

- Москва: 2,8 млн рублей

- Санкт-Петербург: 2,4 млн рублей

- Региональные центры: 1,6 млн рублей

- Малые города: 980 тыс. рублей

Экономические причины банкротств в 2024 году

Основные факторы

Топ-причины банкротства по опросам должников:

- Потеря работы: 31%

- Снижение доходов: 24%

- Болезнь (своя или родственников): 18%

- Развод: 12%

- Неудачный бизнес: 8%

- Мошенничество: 4%

- Другие причины: 3%

Отраслевая специфика

Профессиональная принадлежность банкротов:

- Работники торговли: 19%

- Водители и транспортники: 14%

- Строители: 12%

- IT-специалисты: 9%

- Медицинские работники: 8%

- Учителя: 7%

- Предприниматели: 15%

- Безработные: 16%

Влияние экономической ситуации

Факторы 2024 года

Экономические вызовы, повлиявшие на рост банкротств:

- Высокие ставки по кредитам

- Ключевая ставка ЦБ: 21% (декабрь 2024)

- Средняя ставка по потребкредитам: 24-28%

- Рефинансирование стало недоступным для многих

- Инфляция и рост цен

- Официальная инфляция: 8,5%

- Рост цен на продукты: 12-15%

- Снижение покупательной способности

- Изменения на рынке труда

- Сокращения в ряде отраслей

- Задержки зарплат в некоторых регионах

- Переход на частичную занятость

Региональная специфика

Особенности отдельных регионов:

Дальний Восток:

- Высокие цены на товары

- Ограниченные возможности трудоустройства

- Отток населения

Северные регионы:

- Высокие доходы, но и высокие расходы

- Зависимость от добывающих отраслей

- Сезонность занятости

Центральная Россия:

- Более развитая банковская система

- Высокий уровень закредитованности

- Доступность различных видов займов

Эффективность процедур банкротства

Показатели успешности

Результаты завершенных процедур в 2024 году:

Полное освобождение от долгов:

- 87% от завершенных процедур

- Средний размер списанной задолженности: 1,8 млн рублей

Частичное погашение долгов:

- 8% от завершенных процедур

- Средний процент погашения: 23%

Отказ в признании банкротом:

- 3% от поданных заявлений

- Основные причины: сокрытие имущества, фиктивность

Прекращение процедуры:

- 2% (по различным причинам)

Временные характеристики

Средние сроки процедур:

- Упрощенная процедура: 6,2 месяца

- Судебное банкротство: 12,4 месяца

- Реструктуризация долгов: 36 месяцев (при выборе этой процедуры)

Социальные последствия массовых банкротств

Положительные эффекты

Для должников:

- Избавление от непосильной долговой нагрузки

- Снижение психологического стресса

- Возможность экономического восстановления

- Сохранение семей

Для экономики:

- Очищение от «плохих долгов»

- Стимулирование потребительского спроса

- Повышение мобильности трудовых ресурсов

Вызовы и риски

Для банковской системы:

- Рост резервов на возможные потери

- Ужесточение требований к заемщикам

- Снижение прибыльности кредитования

Для общества:

- Моральный риск: упрощение отношения к долгам

- Нагрузка на судебную систему

- Необходимость развития института финансовой грамотности

Прогнозы на 2025 год

Ожидаемые тенденции

Количественные прогнозы:

- Ожидается подача 150-160 тысяч заявлений

- Рост упрощенных процедур до 72%

- Стабилизация средних сумм долгов

Качественные изменения:

- Дальнейшее упрощение процедур

- Развитие цифровых сервисов

- Повышение финансовой грамотности населения

Влияние внешних факторов

Экономические факторы:

- Динамика ключевой ставки ЦБ

- Изменения в доходах населения

- Развитие рынка труда

Регулятивные изменения:

- Возможные поправки в закон о банкротстве

- Развитие альтернативных процедур

- Интеграция с государственными услугами

Заключение: банкротство как норма современной России

Статистика банкротств 2024 года показывает: процедура несостоятельности окончательно стала обыденной частью российской экономической реальности. Более 145 тысяч россиян воспользовались правом на новое начало, и это не признак кризиса, а показатель зрелости финансовой системы.

Ключевые выводы

- Банкротство стало массовым явлением — около 400 заявлений ежедневно говорят о том, что это востребованный социальный институт

- Упрощенная процедура доминирует — 68% банкротств проходят через МФЦ, что делает процедуру доступной для людей со средними доходами

- Региональная дифференциация сохраняется — столичные регионы лидируют как по абсолютным, так и по относительным показателям

- Социальный портрет банкрота определился — это человек 35-45 лет, чаще мужчина, с долгами около 1,8 млн рублей

- Экономические причины преобладают — потеря работы и снижение доходов остаются главными факторами банкротства

Россия прошла путь от полного запрета банкротства в СССР до массового использования этого института. Статистика 2024 года показывает: мы научились цивилизованно решать проблемы перекредитованности, давая людям второй шанс на финансовое благополучие.